Retraite après 10 ans en Suisse : calcul des rentes AVS, LPP et impact sur vos droits en France

Travailler en Suisse pendant une décennie marque un tournant dans une carrière. Au moment de quitter votre poste ou d’envisager la fin de votre vie active, une question se pose : que deviennent ces 10 années de cotisations helvétiques au moment de la retraite ? Contrairement aux idées reçues, cette période ne donne pas droit à une pension complète, mais elle constitue un socle de droits réels, répartis entre le premier et le deuxième pilier, tout en influençant le calcul de votre pension française.

Comprendre le mécanisme de calcul est nécessaire pour éviter les erreurs. Entre la rente partielle du premier pilier (AVS) et la gestion du capital accumulé dans le deuxième pilier (LPP), les règles diffèrent du système français. Voici comment évaluer vos droits et coordonner vos années suisses avec votre fin de carrière.

Le calcul de la rente AVS pour 10 ans de cotisations

Le premier pilier, l’Assurance Vieillesse et Survivants (AVS), repose sur un principe de solidarité et de durée de cotisation. Pour obtenir une rente complète, un assuré doit avoir cotisé pendant 44 ans, selon l’échelle 44. Avec 10 ans de travail en Suisse, vous ne remplissez pas cette condition et percevrez une rente partielle.

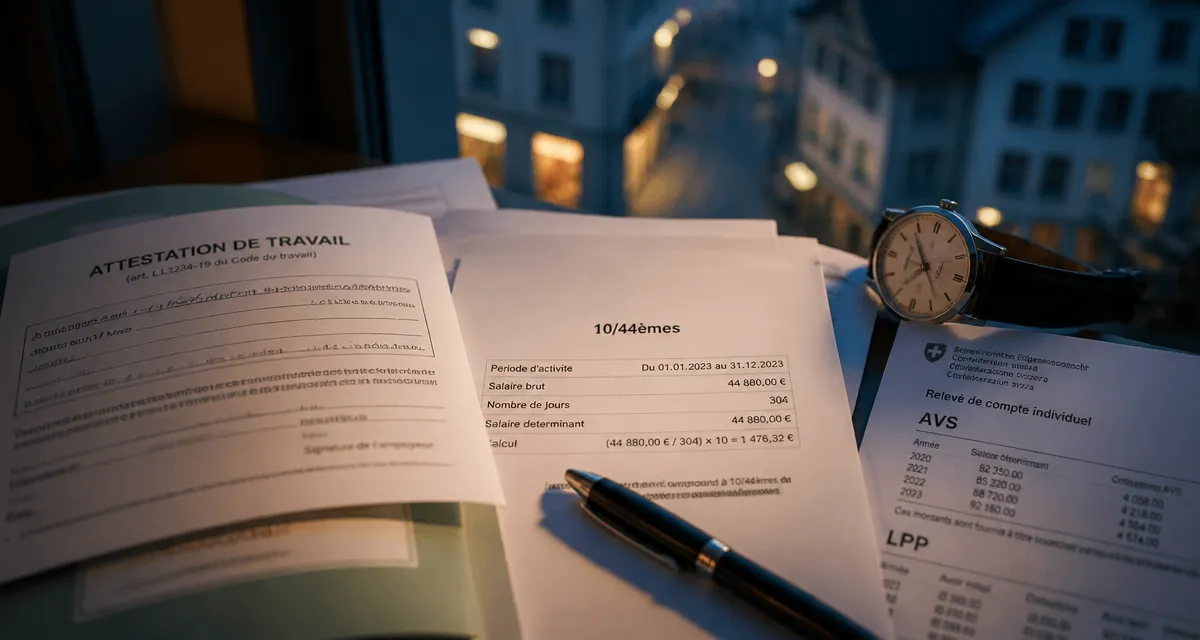

La règle du prorata (10/44èmes)

Le montant de votre rente AVS est calculé au prorata de vos années de présence. Pour 10 ans de carrière, le calcul consiste à diviser la rente complète théorique par 44, puis à multiplier le résultat par 10. Sur la base des montants actuels, une rente minimale complète avoisine 1 260 CHF et une maximale 2 520 CHF. Pour 10 ans de cotisations, vous pouvez espérer une rente mensuelle située entre 286 CHF et 572 CHF environ.

L’influence du revenu annuel moyen

Le montant exact dépend de votre revenu annuel moyen. Ce dernier inclut vos salaires ainsi que les éventuelles bonifications pour tâches éducatives ou d’assistance. Pour atteindre le plafond de la rente partielle, soit environ 572 CHF, vous devez justifier d’un revenu annuel moyen supérieur à 88 200 CHF sur l’ensemble de la période.

| Durée de cotisation | Rente AVS estimée (Min) | Rente AVS estimée (Max) |

|---|---|---|

| 10 ans | ~ 286 CHF / mois | ~ 572 CHF / mois |

| 20 ans | ~ 572 CHF / mois | ~ 1 145 CHF / mois |

| 44 ans (Pleine) | 1 260 CHF / mois | 2 520 CHF / mois |

Le deuxième pilier (LPP) : un capital à gérer

La Prévoyance Professionnelle (LPP) repose sur un système de capitalisation. Chaque mois, vous et votre employeur avez versé des cotisations sur un compte individuel. Après 10 ans, ce capital représente souvent une somme comprise entre 150 000 CHF et 250 000 CHF, selon votre salaire et les conditions de votre caisse de pension.

Rente viagère ou versement en capital ?

Au moment de la retraite, vous avez le choix entre une rente mensuelle ou le retrait de votre capital. Pour 10 ans de travail, la rente LPP est calculée via le taux de conversion, actuellement fixé à 6,8 % pour la part obligatoire. Avec un capital de 200 000 CHF, cela génère une rente annuelle de 13 600 CHF, soit environ 1 133 CHF par mois.

Choisir le capital offre une liquidité immédiate pour un projet immobilier ou un investissement, mais rompt le cycle de revenus garantis à vie. Ce choix doit tenir compte de votre espérance de vie et de votre fiscalité. Un retrait en capital est imposé immédiatement, tandis que la rente est soumise à l’impôt sur le revenu chaque année.

Le sort du capital après avoir quitté la Suisse

Si vous quittez la Suisse avant l’âge de la retraite pour travailler en France, votre capital LPP est transféré sur un compte de libre passage. Ce compte produit des intérêts jusqu’à ce que vous atteigniez l’âge légal de la retraite. Il est crucial de suivre ces avoirs, car de nombreux anciens travailleurs frontaliers oublient des comptes de libre passage dans différentes institutions helvétiques.

Coordination France-Suisse : l’impact sur votre retraite française

Les accords de coordination entre la Suisse et l’Union européenne permettent de ne pas perdre vos 10 années de travail. Elles comptent pour le calcul de votre durée d’assurance globale.

Éviter la décote en France grâce aux années suisses

En France, pour obtenir une retraite à taux plein, vous devez valider un nombre précis de trimestres, entre 167 et 172 selon votre année de naissance. Les 10 ans passés en Suisse, soit 40 trimestres, sont ajoutés à vos trimestres français pour déterminer si vous avez atteint la durée requise. Ces 40 trimestres suisses permettent souvent d’éviter une décote sur votre pension française, même s’ils ne sont pas payés par les caisses françaises.

Le principe du double calcul

Les caisses de retraite françaises effectuent deux calculs pour les carrières mixtes :

- Le calcul national : Il se base uniquement sur vos années en France, ce qui peut entraîner une décote si vous n’avez pas assez de trimestres.

- Le calcul communautaire : On totalise les périodes France et Suisse pour déterminer le taux, puis on applique ce taux aux salaires perçus en France au prorata de la durée passée dans l’Hexagone.

Le montant le plus avantageux des deux vous sera versé par la France.

Stratégies pour optimiser votre fin de carrière

Avoir travaillé 10 ans en Suisse offre des leviers d’optimisation. Anticiper ces démarches permet de maximiser votre pouvoir d’achat au moment du départ.

Le rachat d’années LPP

Si vous travaillez encore en Suisse, vous pouvez effectuer des rachats volontaires dans votre deuxième pilier. Ces montants sont déductibles de votre revenu imposable en Suisse. Pour 10 ans d’ancienneté, il reste souvent une lacune de prévoyance qui peut être comblée pour augmenter la future rente LPP.

Le dilemme de l’âge de départ

La Suisse permet de prendre sa retraite AVS deux ans plus tôt ou de la repousser jusqu’à cinq ans. Une anticipation réduit votre rente de 6,8 % par an. À l’inverse, ajourner sa rente permet de l’augmenter jusqu’à 31,5 %. Si vos 10 ans en Suisse ne représentent qu’un complément, il est souvent judicieux d’attendre l’âge légal pour maximiser ce bonus mensuel.

Les démarches administratives

Lorsqu’on a une carrière partagée, votre interlocuteur unique est la caisse de retraite de votre dernier lieu de résidence. Si vous terminez votre carrière en France, déposez votre dossier à la CARSAT. Ils contacteront la Caisse Suisse de Compensation (CSC) à Genève pour faire valoir vos droits. Prévoyez un délai de 6 à 12 mois avant votre départ pour assurer la coordination entre les deux pays.

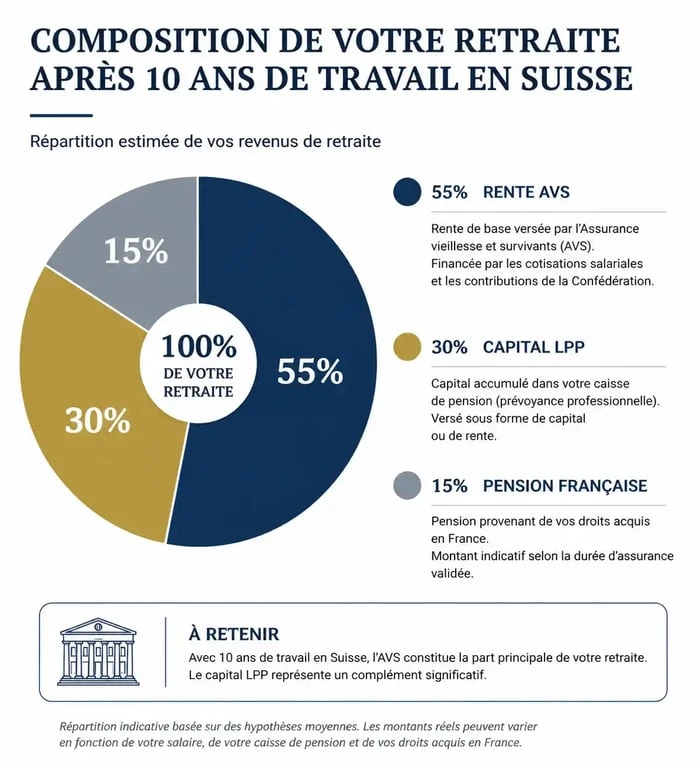

En résumé, 10 ans en Suisse sécurisent environ 500 CHF de rente AVS, un capital LPP et valident 10 ans de carrière pour votre retraite française, protégeant ainsi votre pension contre la décote. Une gestion proactive de vos comptes de libre passage et une vérification de votre relevé de carrière sont les deux piliers d’une transition réussie.

Articles qui pourraient vous intéresser :

Crédit le moins cher : comparatif, astuces et pièges à éviter

Crédit le moins cher : comparatif, astuces et pièges à éviter

VMP en comptabilité : 7 comptes de classe 5 pour optimiser vos excédents de trésorerie

VMP en comptabilité : 7 comptes de classe 5 pour optimiser vos excédents de trésorerie

Retraités de La Poste : quels avantages bancaires et sociaux subsistent en 2024 ?

Retraités de La Poste : quels avantages bancaires et sociaux subsistent en 2024 ?

Comment obtenir 500 euros rapidement : 4 solutions concrètes et leurs délais réels

Comment obtenir 500 euros rapidement : 4 solutions concrètes et leurs délais réels