Capital social d’entreprise : entre 1 € symbolique et levier de crédibilité stratégique

Lorsqu’un entrepreneur crée sa société, la question du capital social est incontournable. Bien plus qu’une simple ligne comptable ou une formalité pour obtenir un extrait Kbis, il constitue le socle financier et juridique de l’activité. Qu’il s’agisse de rassurer des partenaires bancaires ou de définir la répartition du pouvoir décisionnel, maîtriser les rouages du capital social est une étape clé pour tout dirigeant.

Qu’est-ce que le capital social et quel est son rôle ?

Le capital social représente la valeur totale des ressources, en argent ou en biens, apportées à la société par ses associés ou actionnaires lors de sa création ou d’une augmentation ultérieure. En contrepartie de ces apports, les contributeurs reçoivent des titres sociaux : des parts sociales dans une SARL ou une EURL, ou des actions dans une SAS ou une SA.

Une garantie pour les créanciers

Le capital social sert de gage aux créanciers. Dans les sociétés à responsabilité limitée, l’engagement des associés est plafonné à la hauteur de leurs apports. En cas de difficultés financières, les créanciers se tournent vers l’actif de l’entreprise, dont le capital social forme la base. Un capital trop faible peut ainsi freiner l’accès au crédit bancaire ou limiter les délais de paiement accordés par les fournisseurs.

Une clé de répartition du pouvoir et des bénéfices

Le montant apporté par chaque associé définit son poids dans les décisions. Détenir 51 % du capital social permet généralement de contrôler les décisions ordinaires en assemblée générale. La distribution des dividendes s’effectue également proportionnellement à la détention du capital. C’est un indicateur précis de l’engagement de chaque partie prenante.

Les trois types d’apports : numéraire, nature et industrie

Pour constituer ce capital, les associés disposent de plusieurs leviers, chacun ayant un impact différent sur le montant affiché dans les statuts.

L’apport en numéraire : les fonds liquides

Il s’agit de l’apport d’une somme d’argent. Ces fonds doivent être déposés sur un compte bloqué auprès d’une banque, d’un notaire ou de la Caisse des dépôts avant l’immatriculation. La loi autorise une libération partielle au démarrage, par exemple 20 % pour une SARL ou 50 % pour une SAS, le solde devant être versé dans les cinq ans.

L’apport en nature : valoriser les biens

Cet apport concerne les biens autres que l’argent : véhicules, matériel informatique, brevets, marques ou fonds de commerce. Ces apports exigent une évaluation précise. Dans certains cas, l’intervention d’un commissaire aux apports est obligatoire pour certifier la valeur déclarée et éviter de gonfler artificiellement le capital social.

L’apport en industrie : le cas des compétences

L’apport en industrie consiste à mettre à disposition ses connaissances techniques, son travail ou ses services. Bien qu’il donne droit à des parts sociales et au partage des bénéfices, cet apport ne concourt pas à la formation du capital social. Il n’apparaît pas dans le montant chiffré des statuts car il n’est pas saisissable par les créanciers.

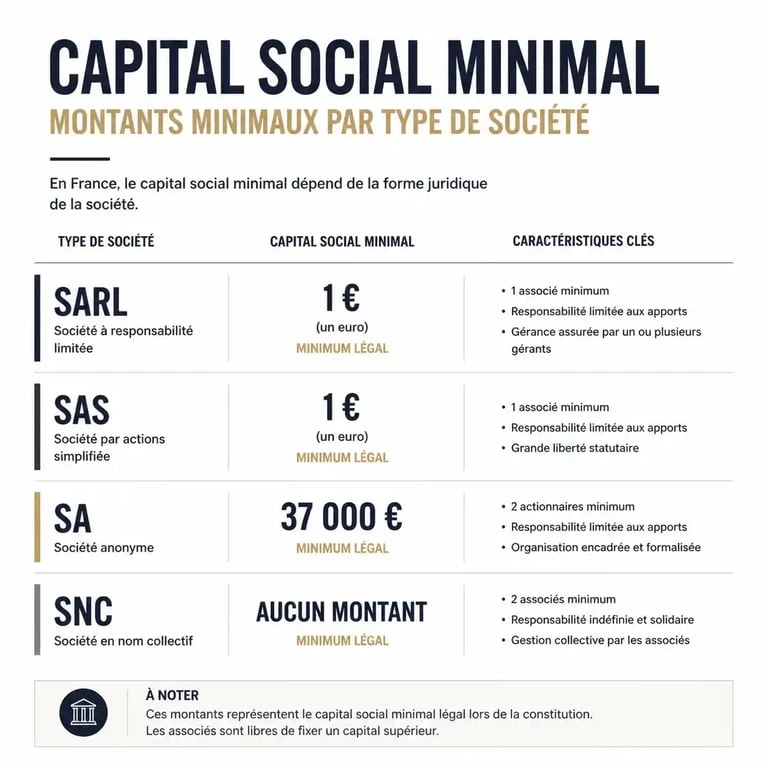

Le montant minimum : entre liberté légale et réalité économique

La législation française est devenue très souple concernant le montant minimal du capital social pour la plupart des formes juridiques. Toutefois, la possibilité de fixer un capital à 1 € ne doit pas occulter les besoins opérationnels de la structure.

| Forme Juridique | Capital Social Minimum | Libération à la création |

|---|---|---|

| SARL / EURL | 1 € | 20 % minimum |

| SAS / SASU | 1 € | 50 % minimum |

| SA (Société Anonyme) | 37 000 € | 50 % minimum |

| SNC | Aucun minimum | Selon les statuts |

Le choix du montant reflète la stratégie de développement. Un capital trop bas suggère une fragilité face aux premiers aléas, tandis qu’un capital plus conséquent témoigne d’une volonté de pérennisation. Il permet d’absorber les premières pertes d’exploitation sans tomber immédiatement en situation de capitaux propres inférieurs à la moitié du capital social.

La vie du capital social : augmentation et réduction

Le capital social évolue au rythme de la croissance ou des restructurations. Ces modifications constituent des actes juridiques nécessitant une mise à jour des statuts et une publication dans un journal d’annonces légales.

Pourquoi augmenter le capital ?

L’augmentation de capital intervient lors de l’entrée de nouveaux investisseurs ou par l’apport de fonds supplémentaires des associés actuels. Elle renforce la structure financière pour financer des investissements lourds ou de la croissance externe. L’incorporation de réserves permet également de transformer des bénéfices passés non distribués en capital social, améliorant ainsi l’image de solidité de la société sans décaisser de trésorerie.

La réduction de capital : éponger des pertes ou rendre des fonds

La réduction de capital répond à deux scénarios. Soit la société a accumulé des pertes et souhaite assainir son bilan, soit elle dispose d’une trésorerie excédentaire et choisit de racheter ses propres titres pour les annuler, remboursant ainsi une partie de leur mise aux associés.

Les obligations de publicité et de transparence

Le montant du capital social est une information publique qui doit figurer sur tous les documents officiels : factures, devis, bons de commande et mentions légales du site internet. Omettre cette mention ou indiquer un montant erroné expose le dirigeant à des sanctions.

Si la tentation du capital à 1 € est réelle pour limiter les risques personnels, le capital social doit être perçu comme un outil de communication financière. Il est le premier indicateur de confiance envoyé au marché. Un dosage équilibré entre apports en numéraire pour la trésorerie et apports en nature pour l’outil de production constitue souvent la meilleure stratégie pour lancer une entreprise sur des bases solides.

Articles qui pourraient vous intéresser :

Fortune nasdas : estimation, sources de revenus et parcours financier

Fortune nasdas : estimation, sources de revenus et parcours financier

Investir en partant de zéro : 4 enveloppes fiscales et 50 € par mois pour bâtir votre patrimoine

Investir en partant de zéro : 4 enveloppes fiscales et 50 € par mois pour bâtir votre patrimoine

Comment viser 10 % de rendement annuel : Private Equity, actions et produits structurés ?

Comment viser 10 % de rendement annuel : Private Equity, actions et produits structurés ?

Robot de trading automatique : l’erreur de paramétrage qui peut vider votre capital

Robot de trading automatique : l’erreur de paramétrage qui peut vider votre capital