Virement bancaire et contrôle fiscal : seuils, risques et bonnes pratiques pour se protéger

L’idée qu’un simple clic sur votre application bancaire puisse alerter l’administration fiscale suscite souvent de l’appréhension. Pourtant, le virement bancaire est devenu l’un des outils de surveillance les plus efficaces pour Bercy. Avec la numérisation des flux financiers, les banques et le fisc collaborent pour identifier les anomalies. Comprendre les mécanismes de détection et les obligations déclaratives est une stratégie de protection pour éviter que des mouvements de fonds légitimes, comme une aide familiale ou le remboursement d’une dette, ne se transforment en redressement fiscal.

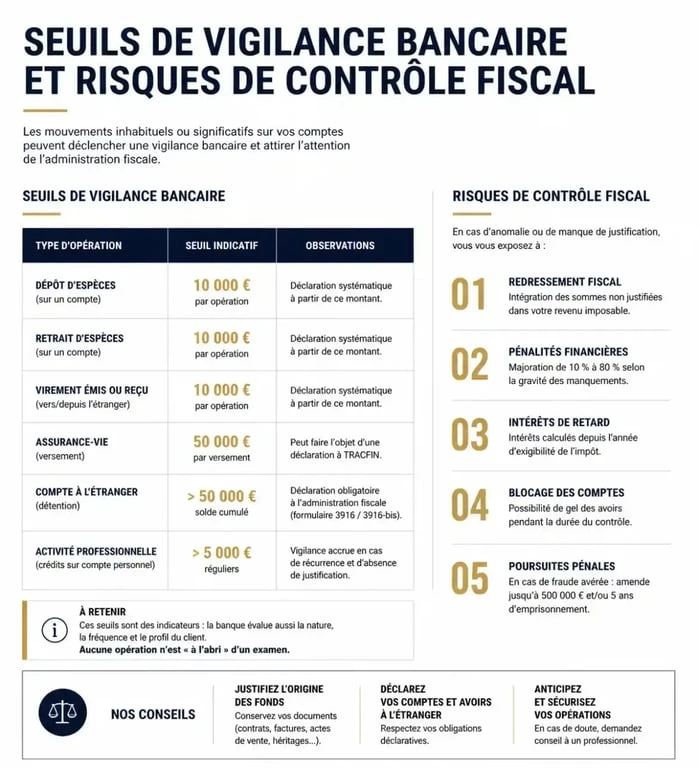

Les seuils et mécanismes qui déclenchent l’alerte du fisc

L’administration fiscale ne scrute pas chaque transaction de quelques dizaines d’euros. Cependant, des algorithmes et des obligations légales forcent les banques à transmettre des informations dès que certains critères sont remplis. Le contrôle naît souvent de l’incohérence entre un virement et votre train de vie ou vos revenus déclarés.

La surveillance automatique de TRACFIN

TRACFIN (Traitement du renseignement et action contre les circuits financiers clandestins) est le premier rempart. Les banques ont l’obligation légale de signaler toute opération suspecte ou dépassant certains seuils. Tout mouvement de fonds supérieur à 10 000 € cumulés sur un mois civil fait l’objet d’une attention particulière. Si vous effectuez plusieurs petits virements qui atteignent cette somme, le système informatique de la banque génère une alerte automatique. Cette déclaration de soupçon ne signifie pas que vous êtes coupable de fraude, mais elle constitue une trace que le fisc peut exploiter lors d’un examen de situation fiscale personnelle (ESFP).

L’incohérence entre flux bancaires et revenus déclarés

Le fisc utilise le « data mining » pour croiser les fichiers. Si votre compte affiche des crédits annuels de 80 000 € alors que votre déclaration de revenus n’en mentionne que 30 000 €, l’alerte est immédiate. L’administration cherche alors l’origine de ces sommes. S’agit-il de revenus dissimulés, de loyers non déclarés ou d’une activité professionnelle non enregistrée ? Sans justificatif, ces sommes sont taxées d’office comme des revenus d’origine indéterminée, avec des pénalités pouvant atteindre 40 %, voire 80 % en cas de manœuvre frauduleuse.

Le virement entre proches : comment sécuriser vos échanges

Dans le cadre familial, le virement est souvent perçu comme un geste fluide pour aider un proche. Pourtant, c’est ici que le risque de requalification est le plus élevé. Un virement important sans trace écrite peut être interprété par le fisc comme un don manuel non déclaré ou un revenu déguisé. Pour préserver la sérénité de ces échanges, la formalisation est votre meilleure alliée. Un simple acte sous seing privé ou une déclaration de don manuel suffit à transformer une transaction « suspecte » en une opération transparente.

Distinguer le présent d’usage du don manuel

La nuance entre un cadeau et un don soumis à déclaration est parfois ténue. Le présent d’usage correspond à un cadeau fait pour un événement précis (anniversaire, mariage, réussite à un examen) dont le montant reste proportionné à la fortune du donateur. Aucune déclaration n’est nécessaire. En revanche, si vous virez une somme conséquente sans motif calendaire précis pour aider un proche, cela devient un don manuel. La déclaration reste obligatoire pour dater officiellement le don et justifier l’origine des fonds chez le bénéficiaire.

Nouvelles réglementations : ce qui change pour vos virements

Le cadre législatif évolue pour renforcer la transparence. Plusieurs dispositifs récents modifient la manière dont vos virements sont traités par les banques et surveillés par les autorités.

Le dispositif VoP (Verification of Payee)

Le système Verification of Payee (VoP) est une réponse directe à la fraude au virement. Avant que les fonds ne quittent votre compte, la banque vérifie la concordance entre l’IBAN saisi et le nom du bénéficiaire. Si une divergence est détectée, un message d’alerte s’affiche. Ce dispositif permet aussi à l’administration de s’assurer que les flux financiers sont dirigés vers les bonnes personnes, limitant l’utilisation de comptes écrans.

Décret 2025-1082 et déclaration en ligne

Le décret n° 2025-1082 du 17 novembre 2025 simplifie et systématise la déclaration des dons manuels via l’espace personnel sur impots.gouv.fr. L’objectif est de centraliser les informations pour que le fisc dispose d’une vision en temps réel des transferts de patrimoine. Ignorer cette étape lors d’un virement important vous expose à ce que la somme soit considérée comme une libéralité non déclarée lors d’une succession, entraînant des rappels fiscaux pour les héritiers.

| Type d’opération | Seuil de vigilance / Obligation | Risque encouru |

|---|---|---|

| Virement occasionnel élevé | > 10 000 € (ou cumul mensuel) | Signalement TRACFIN et demande d’explications |

| Don manuel familial | Variable selon l’abattement | Requalification en revenu ou taxation d’office |

| Virement vers l’étranger | Dès le 1er euro (selon pays) | Suspicion de blanchiment ou d’évasion fiscale |

| Remboursement de prêt | Sans reconnaissance de dette | Considéré comme un revenu imposable |

Comment sécuriser vos transferts et éviter les suspicions

Pour naviguer sans encombre dans le viseur du fisc, la clé est l’anticipation. Un virement sans motif est un virement suspect. Voici les réflexes à adopter pour chaque transaction significative.

Soigner le libellé du virement

Le champ « motif du virement » est votre première ligne de défense. Évitez les libellés vagues comme « Virement » ou « Cadeau ». Soyez précis : « Remboursement prêt familial sans intérêt selon contrat du 12/04 », « Participation frais vacances » ou « Don manuel – déclaration 2735 en cours ». Ces mentions fournissent une explication immédiate au conseiller bancaire et aux autorités de contrôle.

Constituer un dossier de preuves systématique

Pour tout virement supérieur à 3 000 €, conservez une trace de l’origine de l’opération. S’il s’agit d’un remboursement, gardez une copie du virement initial. S’il s’agit d’une vente d’objet d’occasion, conservez l’annonce et l’attestation de vente signée. En cas de contrôle, la rapidité avec laquelle vous fournissez ces documents désamorce généralement l’enquête.

La déclaration 2735 : l’outil de transparence absolue

Pour les dons manuels, la déclaration via le formulaire 2735 est indispensable. Elle peut se faire en ligne. Cette démarche est gratuite si elle entre dans les plafonds d’abattement, comme les 31 865 € tous les 15 ans pour un enfant. Elle offre une date certaine à l’opération. Si le fisc vous interroge trois ans plus tard sur l’origine de l’apport utilisé pour un achat immobilier, vous n’aurez qu’à produire le récépissé de cette déclaration.

Que faire si l’administration fiscale vous demande des comptes ?

Si vous recevez une demande de renseignements (imprimé n° 754), ne paniquez pas. Ce n’est pas encore un redressement, mais une phase de dialogue. L’administration a constaté une divergence et vous donne l’opportunité de la justifier. La pire erreur serait de ne pas répondre ou de fournir des explications contradictoires.

Répondez point par point en joignant systématiquement les justificatifs. Si vous avez oublié de déclarer un don manuel, il est préférable de le reconnaître et de régulariser la situation immédiatement. L’administration est plus clémente envers les contribuables de bonne foi qui rectifient une erreur qu’envers ceux qui tentent de dissimuler l’origine des fonds. En dernier recours, si les sommes en jeu sont importantes, l’assistance d’un avocat fiscaliste devient nécessaire pour protéger vos droits.

Articles qui pourraient vous intéresser :

Fortune nasdas : estimation, sources de revenus et parcours financier

Fortune nasdas : estimation, sources de revenus et parcours financier

Capital social d’entreprise : entre 1 € symbolique et levier de crédibilité stratégique

Capital social d’entreprise : entre 1 € symbolique et levier de crédibilité stratégique

Retraite après 10 ans en Suisse : calcul des rentes AVS, LPP et impact sur vos droits en France

Retraite après 10 ans en Suisse : calcul des rentes AVS, LPP et impact sur vos droits en France

Gagner 10 euros par jour : 7 méthodes concrètes pour arrondir ses fins de mois

Gagner 10 euros par jour : 7 méthodes concrètes pour arrondir ses fins de mois